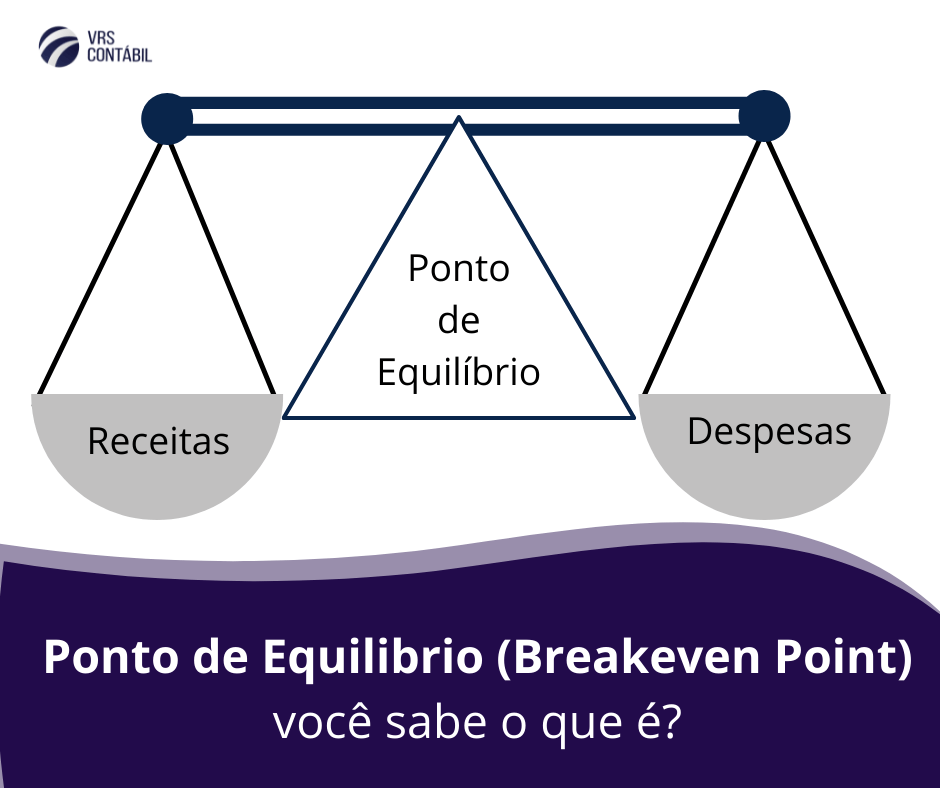

O ponto de equilíbrio ou breakeven point a princípio é o momento no tempo, no qual um empreendimento finalmente passa a ter receitas exatamente iguais às suas despesas.

Além disso, permite apurar qual é o faturamento mínimo que a empresa precisa ter para chegar ao lucro, e naturalmente qual é a posição desse ponto de equilíbrio em um plano cartesiano, para avaliar se requer receitas muito altas, ou despesas menores.

Como calcular o seu ponto de equilíbrio?

O cálculo do ponto de equilíbrio é um pouco mais complexo do que parece em um primeiro olhar. Não basta apenas considerar os custos diretos da operação, como folha de pagamento, impostos, fornecedores, matéria-prima.

É preciso observar todos os custos que impactam na rentabilidade do seu negócio – e isso quer dizer ir além dos custos fixos.

É necessário compreender quais são os custos fixos e variáveis, e quais itens ligados à sua operação que devem aumentar de preço, além de ´quais devem ficar estáveis, em quais momentos há maior volume de vendas, do mesmo modo, quais preços precisam ser praticados para recuperar os investimentos.

A dinâmica para entender quando a sua empresa irá atingir o ponto de equilíbrio está justamente, em descobrir quando o faturamento irá superar o investimento, ainda sim, exige que você consiga projetar o seu crescimento no tempo, e faça um planejamento aprofundado e cuidadoso.

E o que são custos fixos e custos variáveis?

Os custos fixos são os gastos relacionados com o produto final, e as despesas são de caráter geral. Custos e despesas fixas dizem respeito a tudo que não varia com o volume (produzido ou vendido).

Já os custos e despesas variáveis, variam em relação direta com o volume (produzido ou vendido), ou seja, são alterados de acordo com a quantidade produzida ou vendida (quanto maiores forem as vendas/produção, maiores serão os seus gastos).

Para melhor exemplificar, custos fixos são, por exemplo, impostos, internet, salários, aluguel, água e luz; enquanto custos variáveis são, por exemplo, combustíveis, frente, viagens, matérias primas, comissões de venda.

E qual é o cálculo, afinal?

Primeiramente, é necessário tratar sobre a Margem de Contribuição, que é o quanto o valor da venda de cada produto contribuirá para a empresa cobrir todos os seus custos e despesas fixas, e ainda gerar lucro. Feito isso, separe os custos e despesas variáveis, para chegar no valor.

Margem de Contribuição =Valor das Vendas – (Custos Variáveis + Despesas Variáveis)Valor das Vendas – Custos Variáveis + Despesas Variáveis

Para fins de cálculo do Ponto de Equilíbrio Financeiro, é evidente a necessidade de dispor de todas as informações pertinentes ao Volume e Preços de Produtos.

Caso não seja possível apurar qual é o custo variável do produto, é necessário fazer uma projeção de receitas, para que não fiquem lacunas na elaboração do cálculo, e o mesmo ofereça um resultado mais preciso.

Tenha as informações de preço dos produtos, e o volume de vendas, separadamente – já que ambos são necessários para o cálculo:

PEF = (Gastos Fixos – Gastos não Desembolsáveis)Margem de Contribuição(𝐆𝐚𝐬𝐭𝐨𝐬 𝐅𝐢𝐱𝐨𝐬 – 𝐆𝐚𝐬𝐭𝐨𝐬 𝐧ã𝐨 𝐃𝐞𝐬𝐞𝐦𝐛𝐨𝐥𝐬á𝐯𝐞𝐢𝐬)𝐌𝐚𝐫𝐠𝐞𝐦 𝐝𝐞 𝐂𝐨𝐧𝐭𝐫𝐢𝐛𝐮𝐢çã𝐨

Fonte: https://blog.nubank.com.br/breakeven-o-que-e-por-que-ele-e-tao-importante-para-o-seu-negocio/

https://www.treasy.com.br/blog/ponto-de-equilibrio-financeiro-break-even-point/